꿈꾸는 부자 엄마*드리밍 부맘입니다 보험청구 관련 문의는 전화번호를 남겨주시면 개인정보에 동의하셔야 합니다.

보험을 왜 가입할까요?지인이 하래.다른 사람들도 다 하니까?

우리 가족과 자산을 지키기 위해서입니다.보험의 꽃은요? 보상입니다.

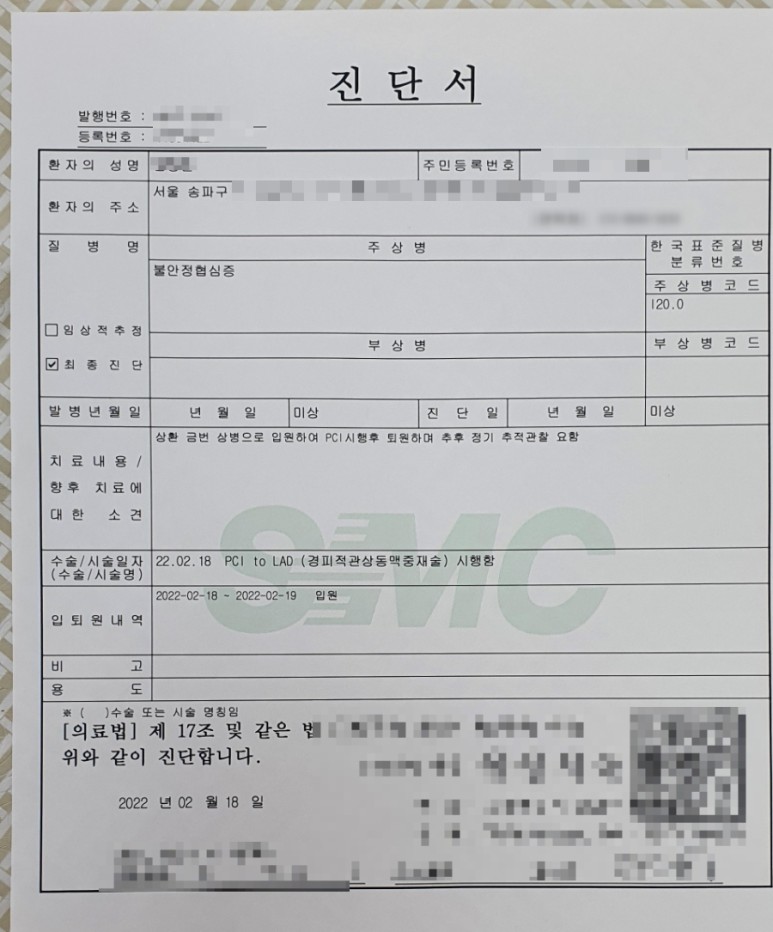

오늘은 협심증진단으로 PCI, 경피적 관상동맥 중재술을 받은 사례를 공유합니다.협심증의 질병 코드는 I20입니다.이전의 급성 심근경색 코드로 이 질병의 코드를 보상할 수 없습니다!

경피적 관상동맥 중재술이란? PCI(Percutaneous coronary intervention)의 의미는 피부를 통해 관상동맥에 끼어든다는 의미입니다.

경피적 관상동맥 중재술은 좁아진 관상동맥을 수술에 의하지 않고 카테터라고 부르는 경우가 늘어나 긴 도관을 이용하여 넓히는 방법을 말합니다.

관상동맥 중재술을 좀 더 구체적으로 살펴보면 크게 ‘경피적 관상동맥 풍선 확장술’과 ‘경피적 관상동맥 스텐트 삽입술’이라는 두 가지 방법이 있습니다.

대퇴동맥(femoralartery) 또는 요골동맥(radialartery)을 통해 혈류에 접근한 후 관상동맥 카테고리를 사용하여 관상동맥에 풍선을 삽입하여 좁아진 관상동맥의 내경을 넓히고 관상동맥이 넓어진 상태를 유지할 수 있도록 스텐트를 삽입합니다.

좀 더 자세히 설명하자면 가이드 와이어를 따라 풍선 카테고리(ballooncatheter)를 부풀려 죽종을 압박하고 크기를 줄여 동맥벽을 확장합니다.스텐트가 필요한 경우 스텐트를 막은 부위에 두어 시술 부위의 재협착을 방지합니다. 스텐트(stent)란 금속 망으로 혈관 내부를 지탱하는 구조물을 말합니다.

이 시술은 많이 받을까요?우리나라가 통계를 보면 PCI 시술을 가장 많이 받는 환자의 연령대는 60대, 70대, 50대, 80대 순으로 많습니다. 시술 환자 수는 남성이 여성보다 2.5배 많았습니다. 특히 50대에서는 남성이 여성보다 6.5배 더 많은 시술을 받았습니다.

50대 남성은 반드시 허혈성 심장질환 진단비와 수술비를 준비해야 하는 이유입니다.~

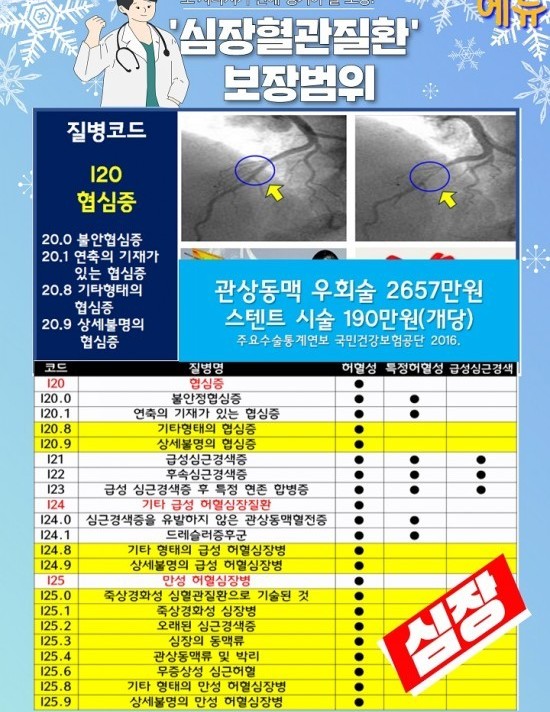

허혈성 심장질환 진단비 범위

허혈성 심장질환 진단비는 I20.0 협심증을 포함하여 I20.1연축 기재가 있는 협심증 I20.8 기타 형태협심증 I20.9 상세불명의 협심증을 포함합니다.

I21, I22, I23 급성심근경색증을 포함하여

I24.0 심근경색을 유발하지 않는 관상동맥혈전증 I24.1 드레스러 증후군 I24.8 기타 형태의 급성허혈심장병 I24.9 상세 불명의 급성허혈심장병

I25 만성허혈심장병 I25.0 죽상경화성심혈관질환으로 기술된 것 I25.1 죽상경화성심장병 I25.2 오래된 심근경색증 I25.3 심장의 동맥류 및 박리 I25.6 무증상성 심근허혈 I25.8 기타 형태의 만성허혈심장병 I25.9 상세불명의 만성허혈심장병과 같이 질병코드를 적어드리는 이유는 병원에서 치료를 할 때 그 코드가 진단비에 해당되기 때문입니다.

보시다시피 애정보험 급성심근경색 진단비를 가지고 있다면 급성심근경색증에 해당하는 I21, 22, 23만 받을 경우에만 진단비를 받을 수 있지만 요즘은 건강검진을 통해 심장질환을 미리 알 수 있는 시대이므로 보장범위가 보다 넓은 허혈성심장질환 진단비를 마련해두면 좋겠습니다.

만약 이전의 보험을 가지고 있다면 증권에 급성 심근경색 진단비가 있다면 협심증 진단비를 받을 수 있는 것이 없다고 봐야 합니다.ㅜㅜ

보험은 시대에 따라 진화하기 때문에 예전에는 고혈압, 당뇨병은 보험 가입이 거절됐지만 지금은 고혈압이나 당뇨병이 있어도 질병 진단을 받아도 보험 가입이 가능합니다.그만큼 의료기술이 좋아져 아팠던 분들도 완치가 가능하고 당뇨나 혈압이 있어도 기본적인 건강관리를 잘한다고 판단되기 때문일 것입니다.~

시대의 흐름에 맞게 본인의 보험도 리폼이 필요합니다~기존 보험은 살리고 부족한 것만 보충해주는 합리적인 보험설계제가 시행됩니다~^^

협심증 진단 질병 코드 I20

갑자기 가슴 통증으로 경피적 관상 동맥 중재술을 받은 사례입니다.협심증 I20 진단을 받았습니다.

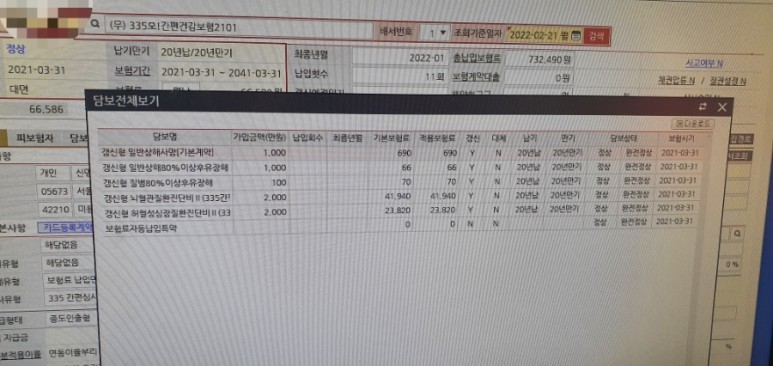

2021년3월의 보험가입내역

2021년3월에 335보험에 가입했습니다.335보험은 유병자보험으로 고혈압이나 당뇨 등의 질환을 가지고 계신 분 중 고지사항에 해당하지 않을 경우 가입할 수 있는 유병자보험이지만 기존 유병자보험보다 저렴한 보험입니다.게다가 납입 면제 기능까지 탑재하고 있습니다.

335 보험 고지사항 3개월 이내 입원, 수술, 추가 검진 소견 3년 이내 입원 수술 5년 이내 암 진단 및 암 입원.암 수술 여부

납입면제암, 뇌졸중, 급성심근경색 질병상해로 80% 이상 장애상태인 경우 더 이상 보험료는 납입하지 않으며 보장은 그대로 받습니다!진짜 큰 혜택! 가입 담보 및 보험료 1. 일반 상해 사망 1000만원(보험료 690원) 2. 일반 상해 80% 이상 후유 장해 1000만원(보험료 66원) 3. 질병 80% 이상 후유 장해 100만원(100만원) 4. 뇌혈관 질환 진단비 2000만원(2000만원) 5. 허혈성 심장 질환 진단비 2000만원(23,820원)

월 보험료 총 66,580원 가입 당시 나이 58세인데 혈관질환 진단비가 없어 마련한 보험입니다.수술비까지 마련하라고 권했지만 보험료 부담이 된다고 해서 진단비만 넣었어요.

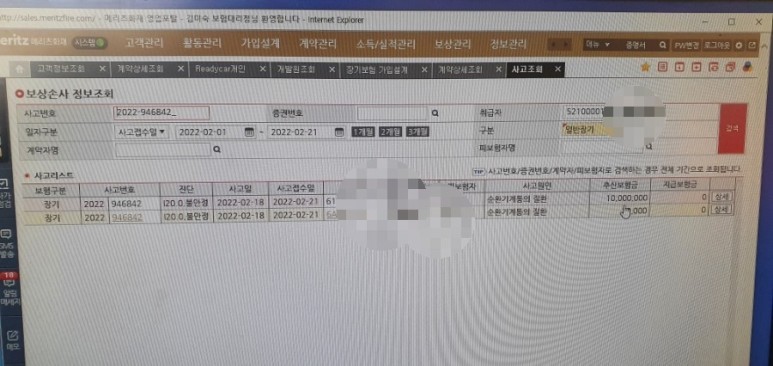

보험금 2000만원 중 1000만원 지급

진단코드 I20.0 불안정 협심증 진단금 1000만원 지급

2021년3월 가입~2022년2월 진단총납입보험료 732,490원(총11회 납부) 가입기간이 1년이 채 안된 보험이었습니다.~보험사는 역선택을 방지하기 위해 1년 이내에 진단시 50%만 지급한다는 조건이 들어 있습니다.

대부분의 사람들은 1년 안에 병이 날 것을 예상하고 보험에 가입하는 것은 아니지만, 나이가 드신 분들은… 1년도 예측하기 어려울 겁니다.

한달만 일찍 가입했더라면 2000만원이 나왔을텐데 아쉽습니다.거기에 수술비까지 받았으면 더 나왔을텐데.. 아깝습니다.

우리가 언제 병에 걸릴지 예측할 수 없지만 50대에는 보험을 미리 준비해 두지 않으면 60대에게 만일의 질병이나 수술에 경제적인 부담 없이 병원에 다닐 수 없죠?

살다보면 아프거나 다쳤을 때 나에게 큰 힘이 되어주는 것이 보험입니다.우리가 모든 위험을 준비할 수는 없지만 기본적인 진단비와 수술비 입원비 정도는 준비해두고 적게 소비하고 많이 저축하는 습관을 가질 때 우리의 미래가 경제적으로 흔들림 없이 준비될 것으로 생각됩니다!갑작스러운 의료비 지출은 우리 가정의 경제를 힘들게 할 수 있거든요.

보험이 2017년 이전 보험이므로 납부 면제 기능이 없습니다!허혈성 심장질환 진단비가 없어요!예전 유병자 보험이라서 보험료가 비싸요!

이런 분들은 연락주시면 기본보험 보장분석+합리적인 보험설계 해드리겠습니다~^^

#보험보장분석 #보험리모델링 #보험금청구 #급하신분은(01033829413) open.kakao.com