LG생활건강_Healthy & Beautiful ESG 지속가능한 FMCG 기업으로서 환경을 지키고 고객에 대한 사회적 책임을 다하겠습니다.www.lghnh.com

LG생활건강, 국내 1위 화장품 및 생활용품 기업으로 생필품을 많이 판매하고 있다. 이와 함께 주요 종속회사로 코카콜라 음료가 있고 음료 매출도 비중을 차지하고 있는 ‘한국의 P&G’로 불리며 필수소비재 기업으로 기복 없이 상승하던 주가는 2021년 8월부터 급격한 하락이 그동안 지속되고 있는 LG생활건강에 대해 기업 분석해보자.

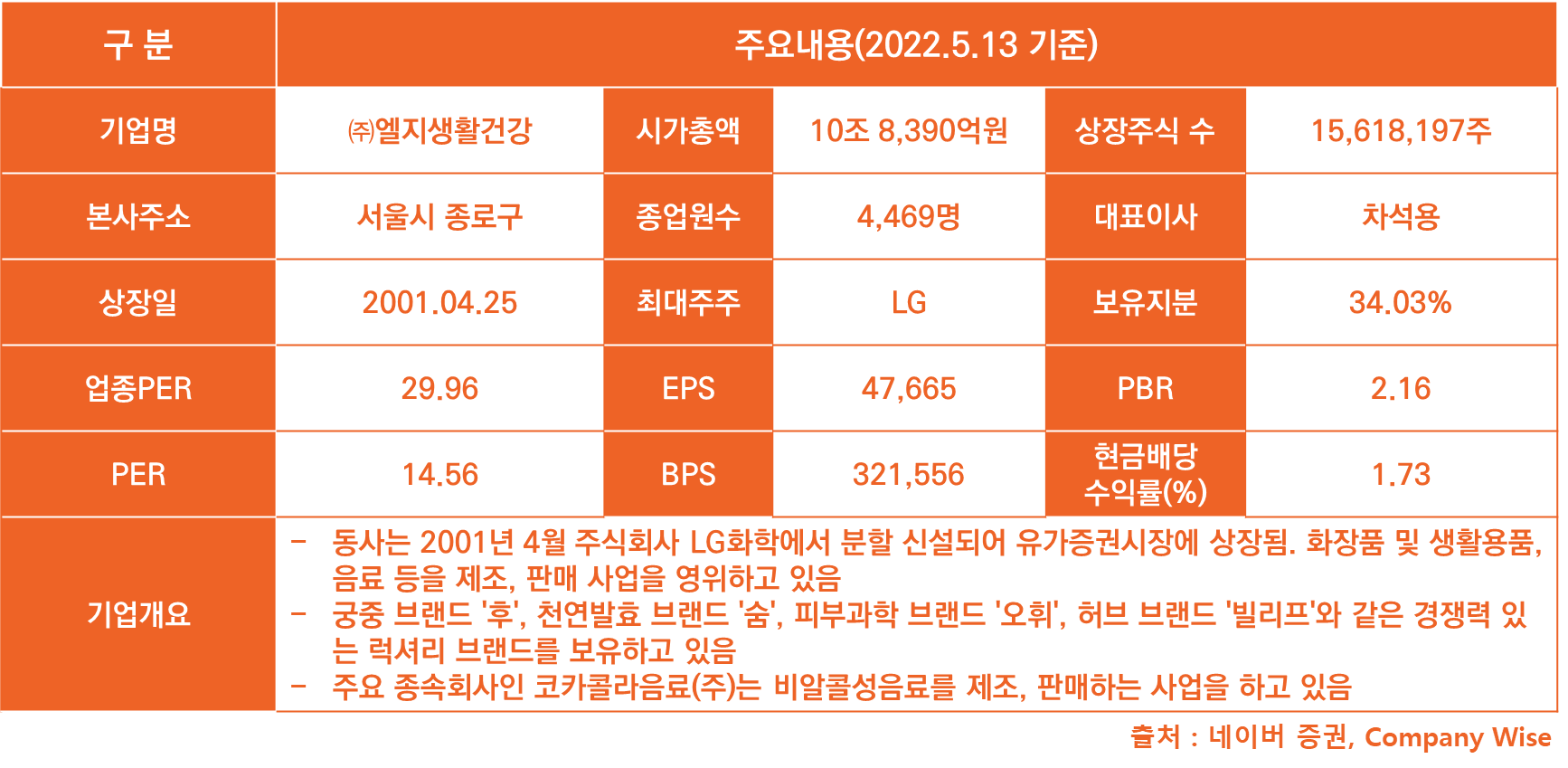

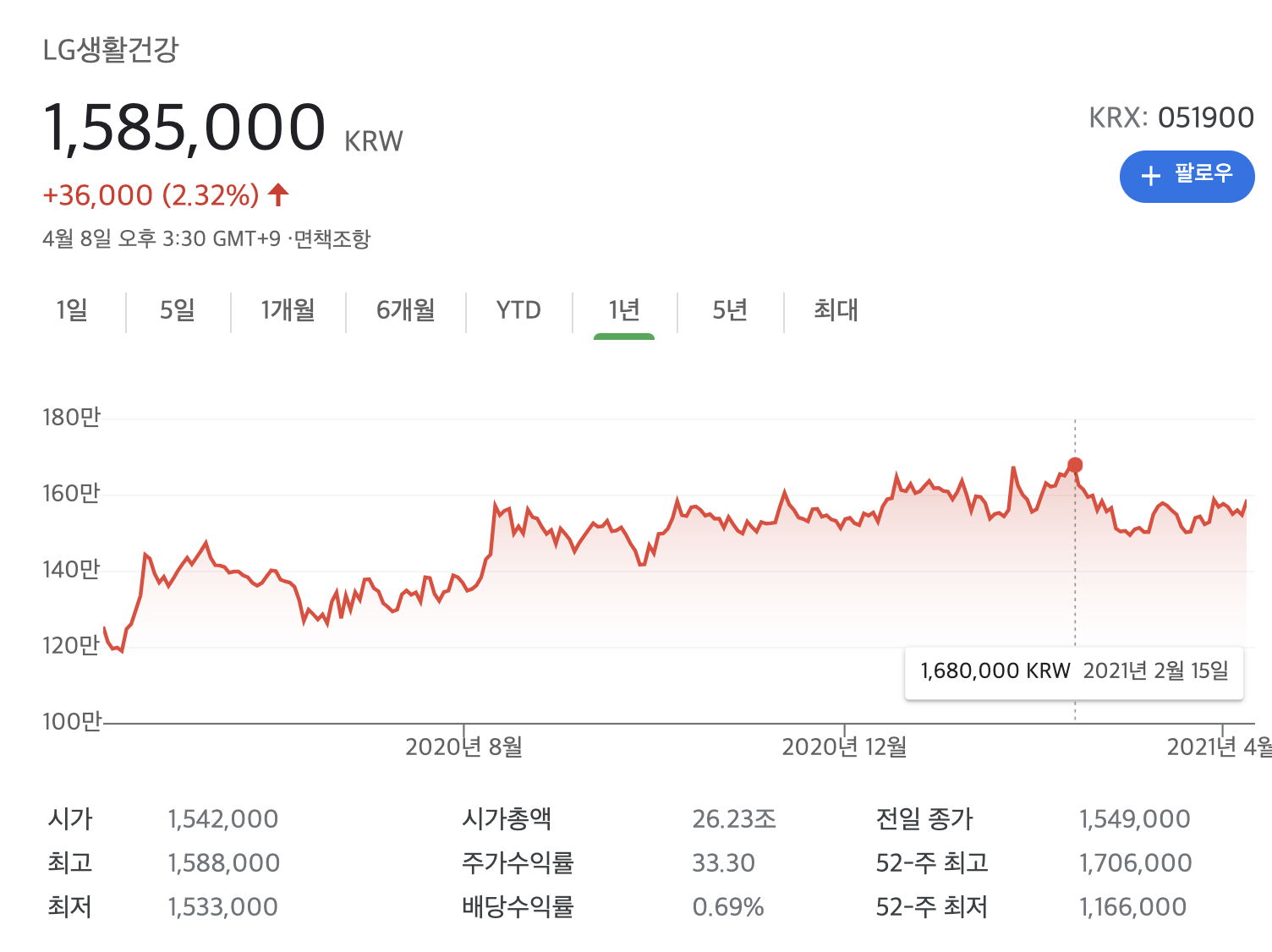

설립연도 : 2001년 업종 : 화학시가총액 : 7조8,716억원 배당수익률 : 2.38% EPS : 33,677원PER : 14.97

1. 매출과 이익이 지속적으로 성장할 것인가? 2. LG생활건강의 미래가치가 있는가? 3. 지금 가격이 저렴한가? 높은가? 3가지를 바탕으로 분석을 기업 분석을 진행한다.1. 매출과 이익이 지속적으로 성장하나?

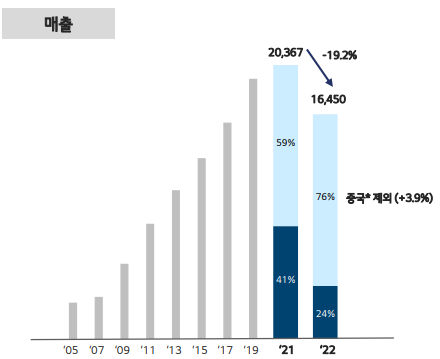

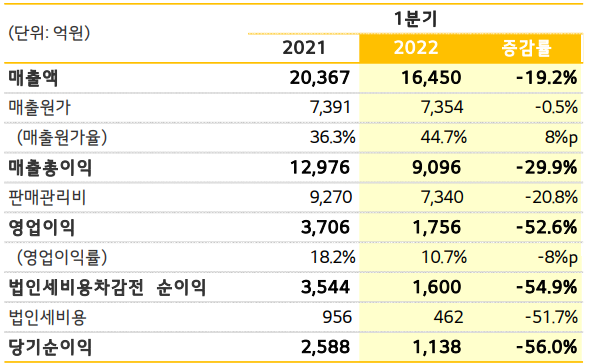

LG생활건강의 매출액은 2019년 7조6854억원을 시작으로 조금씩 상승하고 있다.2022년 반기 결산 기준 매출액은 전년 동기 대비 -13% 하락하는 나쁜 모습을 보이고 있다.영업이익은 2019년 1조1764억원에서 계속 증가하고 있는 2022년 반기 결산 기준 영업이익은 전년 동기 대비 -44%로 절반 가까이 큰 폭으로 감소한 2022년 반기 결산 기준 영업이익은 11,764억원으로 2019년 대비 7844억원으로 약 -33% 감소했다.

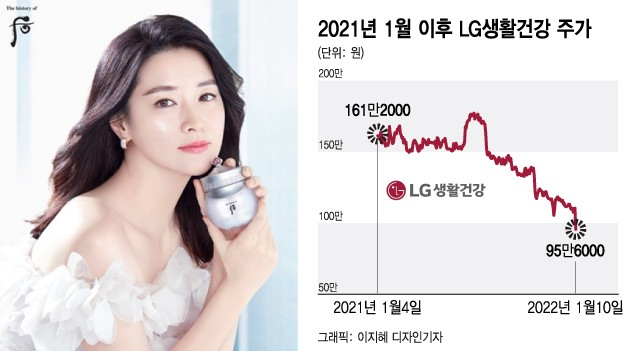

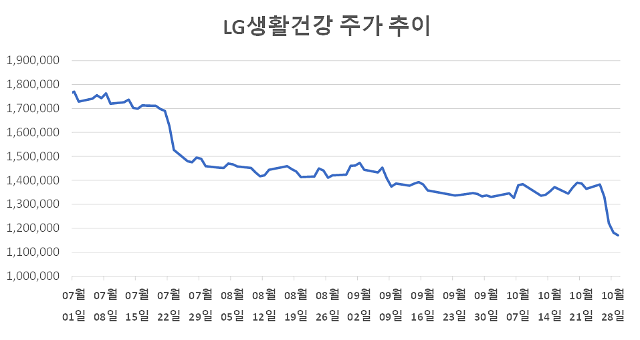

LG생활건강은 최고가 1,784,000원까지 상승한 바 있으며 2019년 말 주가는 1,216,000원이며 현재 LG생활건강 주가는 504,000원이다. 2022년 매출과 영업이익이 다소 큰 폭으로 감소했지만 현재 주가는 2019년 말 주가보다 71만2000원(-58%) 하락했다.

LG생활건강의 현재 주가는 2012년 거래된 주식의 가격 수준이다 금리 인상으로 코로나19 이전 주가로 돌아간 주식 종목은 많지만 10년 전으로 돌아간 주식은 몇 개 없다.그중 하나가 LG생활건강이다.2022년 실적이 나쁘지만 실적 이상으로 주가 하락폭은 크게 나타나고 있다. 주식시장 자체가 좋지 않은 상황이고 기업 이익 전망이 좋지 않기 때문이다.

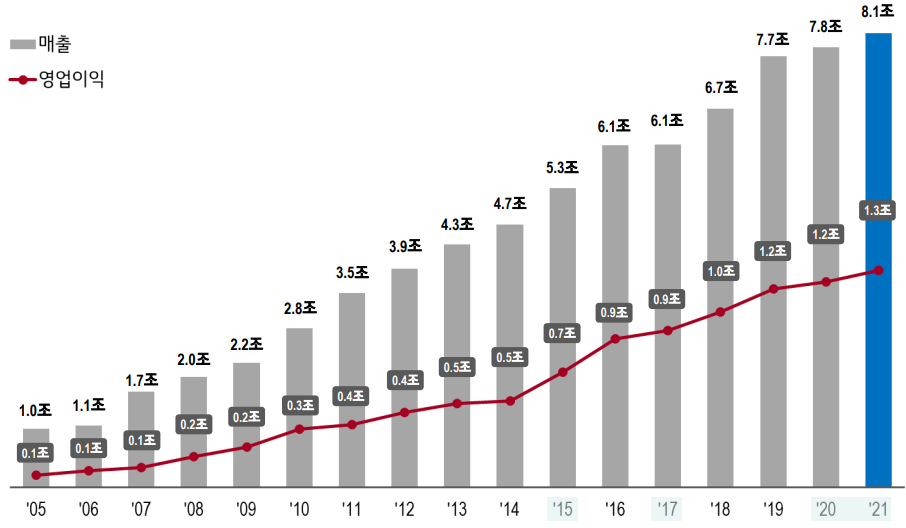

LG생활건강 2012년 매출액: 38,962억 2012년 영업이익: 4,455억 2022년 매출액: 70,154억 2022년 영업이익: 7,844억

LG생활건강은 10년이라는 시간 동안 매출액과 영업이익은 성장해 왔으며 2022년 최악의 실적이 나타나고 있더라도 2012년에 비해서는 약 2배 가까이 실적이 높게 나온다.그러나 현재 주가는 2012년과 2022년이 비슷한 수준이다 단순 계산으로는 말이 안 되는 상황이지만 주식시장에서는 한두 번이 아니다.기업의 실적과 주가가 항상 똑같이 움직이는 것은 아닌 2. LG생활건강의 미래가치가 있을까.

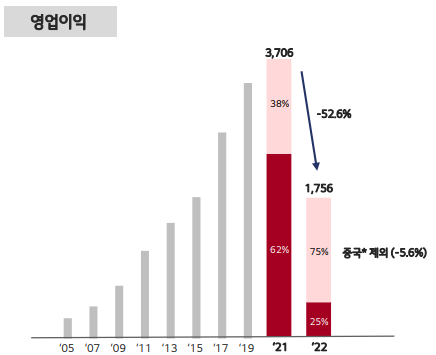

LG생활 건강, 중국 봉쇄·전쟁·환율”3중고”…부진한 K뷰티의 행방은-한국 정경 신문[한국 정경 신문=김·재용 기자]코로나 이후 중국 시장이 침체된 K뷰티 성적이 부진한 가운데 LG생활 건강도 타격을 피하지 못 했다. 중국 봉쇄와 세계 전쟁, 그것에 따른 원자재 가격 및 환율 상승의 영향이다. 제4분기 글로벌 행사를 앞두고도 당분간 업황 개선은 어렵다고 업계는 전망했다.28일 공시에 따르면 LG생활 건강은 올해 제3분기 매출은 7% 줄어든 1조 8703억원, 영업 이익은 전년 동기 대비 44.5% 줄어든 1901억원을 기록했다. 이 기간, 뷰티 사업의 경우 매출은 23.1%감소의 7892억원, 영업 이익은 68.6%감소의 kpenews.com

신종 코로나바이러스 감염증 이후 중국 시장이 침체되고 K뷰티 성적이 부진한 가운데 LG생활건강도 타격을 피하지 못했다.중국 봉쇄와 글로벌 전쟁, 그에 따른 원자재 가격과 환율 상승의 영향이다. 화장품 사업에서는 중국 봉쇄에 따른 소비 위축이 가장 큰 걸림돌이 된 생활용품 사업에서는 매출은 늘었지만 영업이익은 후퇴한 음료 사업은 원자재 상승 등의 부담에도 불구하고 실적 방어에 성공한 LG생활건강의 해외 매출에서 중국이 차지하는 비중은 약 50% 수준이다.중국에서 자국 제품을 선호하는 젊은 세대의 ‘궈바시’ 열풍과 글로벌 화장품 업체들의 경쟁 심화로 K뷰티의 경쟁력이 위축되고 있다.

LG생활건강 뷰티 부문에서 3분기 매출과 영업이익 모두 큰 폭으로 감소하고 있다.K뷰티 특성상 중국이 매출에서 차지하는 비중이 크지만 2022년에는 중국의 제로 코로나 봉쇄로 소비 자체가 위축되고 정부 제재 그리고 중국의 애국 소비 열풍으로 중국 수출이 크게 감소하고 있다.

생활용품과 음료사업 부문은 나쁘지 않은 생활용품 영업이익은 다소 감소했지만 환율 상승에 따른 원자재 부담 증가가 큰 원인이었으며 음료부문 영업이익은 증가했다. LG생활건강의큰문제점은화장품사업파트에서나타나고있는즉화장품의미래에따라서LG생활건강주의미래가달라질수도있다3.지금가격이싼가? 비쌀까? 가격이 저렴할까? 높은가?를 보는 관점은 워낙 다양하기 때문에 내 관점이 딱 맞다고 할 수는 없지만 개인적으로는 최근 5년간 평균 배당률과 현재 배당률 비교 방식을 쓴다.

2017년 0.80%, 2018년 0.80%, 2019년 0.90%, 2020년 0.70%, 2021년 1.10%로 최근 5개년 평균 배당률은 0.86%이며 현재 배당률은 2.38%다.배당률만 놓고 보면 지금 가격이 저평가된 것처럼 보이지만 LG생활건강의 2022년 영업이익이 크게 감소했기 때문에 지금의 배당금이 유지되지 않을 가능성이 높다고 하면 배당률은 줄거나 최악의 경우 배당금이 나오지 않을 수 있다.

LG생활건강은 우선주가 있으며 LG생활건강우 배당률은 현재 기준 4.37%다.만약 이전 배당금 수준으로 나오면 10년간 LG생활건강 역사상 가장 높은 배당률로 배당금을 받을 수 있다고 하지만 배당금이 그대로 나온다고 보기는 어렵다.

LG생활건강의 PER 및 PBR 밴드 차트를 보면 하단선을 뚫고 내려가고 있다.하단선 정도 멈출 줄 알았는데 그 이하 지하로 내려가 있어 PER, PBR 밴드 차트상 저평가됐다고 볼 수는 있다.LG생활건강의 투자자별 매매 동향을 기관과 외국인이 계속 매도하고 있다. 때로는 매수세가 나오기도 하지만 일반적으로 매도세가 압도적으로 많은 외국인 보유율이 약 45%로 오랫동안 유지되다가 지금은 36%까지 떨어진 상황이다.LG생활건강 주가가 과거처럼 오르려면 사업부문에서 가장 큰 부분을 차지하는 화장품이 다시 살아나야 한다.하지만 단기간 중국 악재가 커 되살아나기는 어려울 것 같고 3분기 실적도 2분기보다 더 나빠진 상황이다. 지금 가격은 10년 전 가격으로 저렴한 가격이지만 지금 매수한다면 생각보다 오랜 기간 보유할 생각을 해야 할 것 같다 ※본건은 분석문으로 매수 추천이 아닌 투자 책임은 본인에게 있습니다.[주식] 주식신용 미수거래와 주식담보대출(스톡론)의 차이와는 (Ft. 주식담보대출 이자 및 스톡론 반대매매) 주가하락으로 신용 미수거래 이용자들 중 어수선한 투자자들이 많은 이 경우 대개는 쓰라림… blog.naver.com[주식] 주식신용 미수거래와 주식담보대출(스톡론)의 차이와는 (Ft. 주식담보대출 이자 및 스톡론 반대매매) 주가하락으로 신용 미수거래 이용자들 중 어수선한 투자자들이 많은 이 경우 대개는 쓰라림… blog.naver.com