JW생명과학에 대해 알아보고 있다. 수액 제조 기업이며, 기업 내용은 지난 포스팅에서 소개한 바 있다.https://m.blog.naver.com/eyetting/222131913144

JW생명과학 – 수액제품, 오늘은 JW생명과학에 대한 가치평가를 해보려고 합니다. JW생명과학은 수액제품을 만드는 회사로 우리나… m.blog.naver.com

올해 1월 이베스트에서 리포트를 낸 것이 있다.

출처 : 이베스트증권리포트

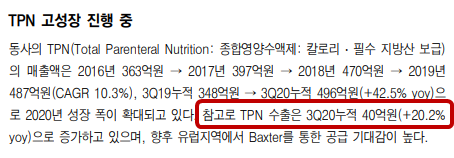

수액 매출은 꾸준히 증가하고 있어 JW생명과학의 영업이익률 증가에 큰 영향을 주는 TPN 매출이 커진다는 내용이다. 좋은 상황이다. 20년 실적이 발표됐는데 내용이 좋다.

전년 대비 매출액과 영업이익 모두 큰 폭으로 늘었다. 자세한 내용까지는 확인할 수 없고 기다려봐야 할 것 같아.잠정 실적이 잘 발표됐음에도 불구하고 이상하게도 주가는 지지부진하다. 최대 실적 뒤에 또 뭐가 있는지, 아니면 시장의 관심이 없는 건지.이와 관련해 이런 내용도 해당되지 않을까 싶어 링크를 남긴다.https://m.blog.naver.com/park11777/222181263436

바이오 회사로 변신 중(feat.JW생명과학) JW생명과학의 변화 움직임이 보인다.기존 사업영역은 수액업체라면 JW바이오사이언스 40% 지분…m.blog.naver.com

2020년 12월 18일자로 JW생명과학이 JW바이오사이언스를 양수한다는 공시가 나왔다. 매입액은 197억.

이에 대한 투자자들의 시각은 달랐다. 블로그를 검색해보니 자본잠식 상태인 기업을 사서 주주 이익을 훼손시켰다는 입장과 신규 사업 진출로 수익성이 향상된다는 입장이 있었다.개인적으로는 전자 입장이지만 공시 이후 베어링자산운용에서는 JW생명과학 주식을 더 취득했고 국민연금도 일부 매도했다가 다시 10% 이상의 지분율을 유지하고 있다.

공부하는 중간 단계에서 내용을 정리해 본다.고령화로 입원환자 수는 꾸준히 증가할 것이고, 그렇다면 수액제품 매출은 계속 늘어날 수밖에 없는 구조다.영업이익률 제고에 기여하는 TPN 매출이 갈수록 늘어난다는 점이다. 두 가지가 이 회사를 좋게 생각하는 이유다.걱정스러운 것은 자본잠식 상태인 회사가 올해 영업이익과 당기순이익을 얼마나 훼손할지다. 예전에 16000원이 되면 매입하겠다고 했지만 그런 주가는 오지 않았다. 보초병으로 산 주식이 20% 수익 상태다.(보초병으로 1주만 샀는데 좀 더 살 걸 후회한다.) 더 이상 오르지도, 내리지도 않아 현재 주가가 고착된 것 같다. 2020년 사업보고서가 나오면 좀 더 자세히 볼 수 있을 것 같다. 사업보고서가 기다려진다.#JW생명과학 #주가 #가치평가