자동차를 이용하시는 분이라면 1년에 한 번은 꼭 자동차 보험을 들어야 하는데

보험에 가입할 때는 가격이 오르는 경우가 있고, 반대로 할인이 되는 경우가 있습니다.가격이 오르거나 내리거나 하는 기준이 되는 것 중 하나가 물적 사고 할증 기준 금액입니다.

오늘 이 물적 사고 할증 기준 금액에 대해 조사하고 할인 받는 방법까지 확인해 봅시다.

만약 자동차 사고가 발생하면 보험 처리 과정에서 가입자가 처리해야 할 자기 부담금이 발생합니다.

통상은 총 수리 비용의 20%정도가 책정됩니다.

그러나 전체 수리비용의 20%가 책정되는 것은 아닙니다만,

최소금액과 최대금액을 결정한 후 물적사고할증기준금액에 따라 자기부담금의 차이가 생깁니다.

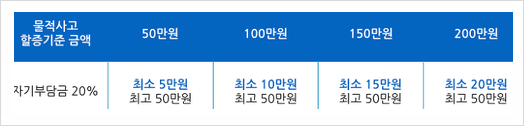

위 표를 확인하시면 가장 기본적인 기준금액은 50만원, 150만원, 150만원, 200만원 중 하나를 선택하여 사고가 발생한 경우 선택하신 옵션에 따라 본인부담금이 달라집니다.

위 사진은 물적사고할증기준 금액을 50만원으로 설정했을 때 상정표입니다. 이때 사고가 발생했을 때 수리비로 부담해야 하는 자기부담금을 정리한 표입니다.예를 들어 수리비가 20만원이라면 20%인 4만원을 부담해야 하고,

사고가 크게 발생하기 때문에 수리비용이 300만원이면 20%인 60만원을 내야 하지만 자기부담금의 최대 금액인 50만원만 내고도 처리가 가능합니다.

반대 상황인데 만약에 200만원의 기준금액을 설정했다면 자기부담금이 4만원이더라도 본인부담금의 최소 금액인 20만원을 내셔야 사고처리가 됩니다

예를 들어 수리 비용이 20만원 밖에 나오지 않으면 보험 회사에서 보상을 받을 수 없는 상황입니다.

위의 두 가지 다른 경우에 따라 도자기 부담금의 차이가 생깁니다.설정한 금액에 따라 기준액을 올리면 수리비가 적으면 자기부담액은 커지지만 할증이 불가능한 경우가 있습니다.

반대로, 기준금을 내리면 자기 부담금은 줄어듭니다만, 향후 보험금이 할증됩니다.

보험료가 인상될 경우 물적사고 할증기준액 설정을 200만원으로 하며, 수리비용이 200만원 이하의 사고 2건 혹은 200만원이 넘는 사고 1건이 발생하면 할증이 됩니다.

자동차 보험료의 할증은 그 밖에도, 가입 경력이나 차종, 사고 경력 등, 여러가지 상황을 가지고 복잡하게 계산되어 적용되기 때문에, 할증 금액의 예측은 곤란합니다.

다양한 상황을 고려하여 물적 사고 할증 기준 금액을 설정할 때는 200만엔으로 하는 것이 가장 좋은 요령이라고 생각합니다.

우리가 매년 가입하는 자동차 보험에 저렴하게 가입하는 방법이 뭘까?

가입시 다이렉트 보험회사의 자동차 보험을 이용하는 방법이 가장 저렴한 방법이지만 많은 다이렉트 보험 중에서 선택하는 방법이 있습니다.

가입 시기와 차종에 따라 보험 회사마다 비용이 다릅니다.

그래서 결국은 가입할 때마다 모든 보험사의 견적을 비교해서 결정하는 것이 가장 좋은 방법입니다.

하지만 일일이 가격을 비교하는 것은 상당히 귀찮은 일이죠.그래서 추천할 가장 좋은 방법은 자동차 보험 비교 사이트를 이용하는 방법입니다.

자동차 보험 견적을 한번에 받는다<<

상기의 사이트에서는, 국내의 다이렉트 보험 회사의 견적을 평일로 5분 이내에 접수할 수 있습니다만,

보험사별로 차이가 있는 보험료를 한번에 확인할 수 있습니다.

여기서 간단히 비교할 수 있고 보험료도 절약할 수 있어요.